怒赚小学生44亿,“第二个泡泡玛特”出现了

2025-05-13 16:31

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 颖宝

还记得去年夏天“一张小马宝莉卡炒到25万天价”事件吗?

背后的盲盒卡牌公司“卡游”,在最近更新了招股书,准备冲击港股上市。

从吸金能力上看,卡游已成为国内最强的潮玩公司。招股书显示,2024年,卡游的营收为100.57亿元,经调整净利润为44.66亿元、综合毛利率为67.3%——后两项已超过泡泡玛特、名创优品。同一报告期内,泡泡玛特、名创优品的经调整净利润为34亿元、27.2亿元,毛利率为63.9%、44.9%。若单独看卡游的卡牌业务,毛利率更是高达71.3%。

灼识咨询数据显示,卡游在细分的集换式卡牌市场更是断层TOP1,市场份额为71.1%,将杰森动漫、宝可梦等公司甩在身后。小学生们流行的集卡活动,被卡游“硬控”了。

这一张张印着动漫形象的塑料卡牌,何以在小学生群体中掀起收藏狂潮?当卡游公司以"盲盒式惊喜"和社交货币属性构建商业逻辑,其依托情绪价值变现的模式是否存在隐忧?

从商业本质来看,依赖概率游戏刺激重复消费的机制虽能制造短期爆发式增长,但未成年人非理性消费争议、IP生命周期波动、政策监管风险等变量,都在拷问着这种商业模式的可持续性。

一年卖出48亿包卡牌

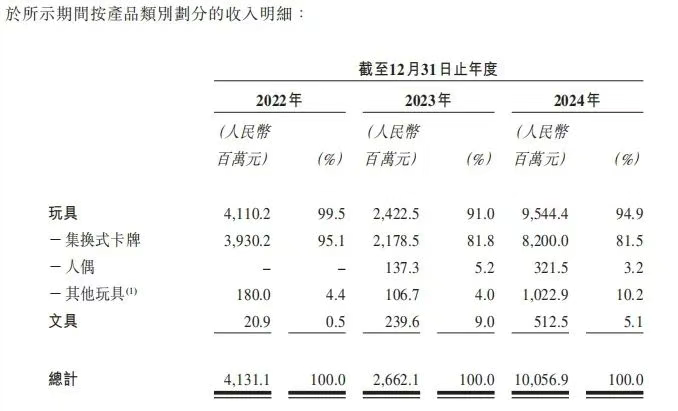

招股书显示,2022-2024年,卡游卡牌的官方均价在1.7-1.9元间浮动。

2024年,卡游的百亿营收中,有82亿元来自卡牌业务,占比超8成(其余部分来自人偶、其他玩具、文具);全年卡牌销量超48亿包。按2023年全国小学生1.08亿在校人数大致推算,相当于每名小学生都买了44.4包卡牌。

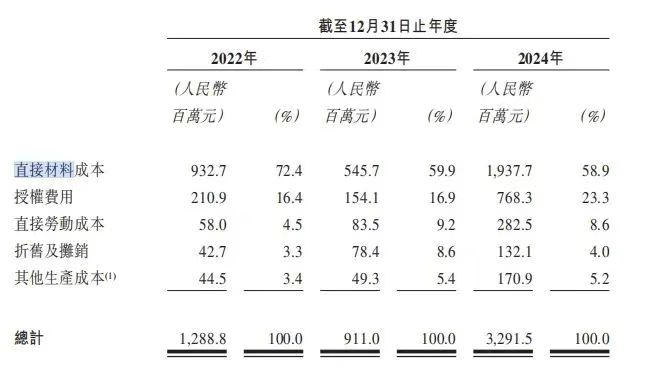

这些卡牌的生产成本又颇低。2024年,卡游卡牌业务的直接材料(含纸张、油墨等)成本为19.38亿元,占卡牌营收的23.6%。按卡牌业务的71.3%毛利率计算,一包1.8元的卡牌里有1.28元是毛利,余下的0.52元,由0.43元的直接生产成本,以及IP授权费、折旧费等组成。

卡游创始人李奇斌是经营印刷业务起家的,自有生产线让卡游有着更大的降本空间。2008年,李奇斌在老家创办了浙江甲壳虫印刷包装公司。2018年,其注册浙江卡游文化传播公司,并获得奥特曼的IP授权、提出公司的首个卡牌系列。截至目前,卡游位于开化县的工厂最高日产上亿张卡牌,另一座投资50亿元的新生产基地也在加紧建设中。

高销量与低成本,碰撞出了卡游亮眼的业绩数据。

“可是,不就一张卡片而已吗?”小红书上,“拆卡的意义到底是什么”已超过3万篇笔记。拆卡玩家的回复中,有一类描述高频出现:“一开始抽到了好看的卡,觉得自己很欧,就继续抽下去了。”

卡牌价值最初是对藏品属性的延伸。

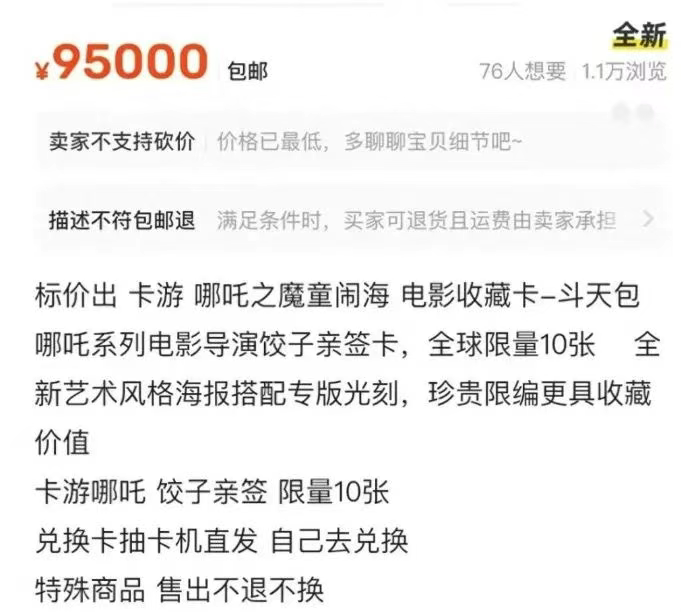

今年春节后,卡游投放了首批450万包哪吒系列卡,仍有不少网友高呼“买不到”,部分卡牌一周内就售罄了。

二手交易平台上,稀有的SP卡位+限制编号的哪吒卡,一度被炒至18.88万元/张。另一种被粉丝称为“极端稀有”的SE卡位+导演饺子亲笔签名卡,全球只发行10张,最高被炒到23万元/张。有商家表示,此现象正常,“这类稀有卡随便都能叫价10万元”。

卡游的另一热门IP小马宝莉卡,去年还在网上流传出“小马宝莉卡牌-海盗碧琪PR卡成交价25.5666万元”的拍卖截图。

除去极端个例,一般稀有性的卡牌也能炒出高于官方价几十倍的价格。闲鱼上,“小马宝莉辉月包四弹SC虹林檎”卡牌近30日成交均价为113.5元、“奥特曼荣耀版第一弹hr-009大头赛罗”卡牌近30日成交均价为27.3元。

是什么在给卡牌作出高价背书?北京商报援引专家表述指出,IP自身热度、厂家生产的卡牌流通量、第三方收藏鉴定公司提供的评级认证,共同决定牌面价值。

二级市场的热度显然能反哺一级市场的销量。因此,为强调卡牌的收藏价值,厂商便不断提高抽卡难度。

比如卡游的小马宝莉卡,从N到SC一共多达20个级别,并有趣影包、彩虹包、辉月包、暮光包等系列每种卡包半年更新一次,更新后旧卡便会停产。据媒体实测,以小马宝莉的辉月包第五弹为例,官方售价为10元,最稀有的牌出现概率为1:216。相当于要花2160元,才有机会抽到最稀有的卡。

“但是也不保证会是哪一个角色的。”一名拆卡玩家曾在接受媒体采访时表示,想要特定角色卡,还得继续砸钱,“所以,能抽到心仪的卡真的很值得炫耀啊”。

“停不下来了”

久而久之,“玩一玩”变成了惯性动作。不止一名拆卡玩家表示:“砸了几千块后想退坑,却发现停不下来了。”

成瘾现象比泡泡玛特更普遍,是卡游此次冲击IPO所受到的最大争议。

这一方面是因为,卡游的用户群体以未成年人,甚至是小学生为主。招股书提到,卡游的目标消费者是8岁以上所有年龄段群体。而据《羊城派》的报道,中国集换式卡牌市场超90%消费者未满15岁。

未成年人有强攀比情绪、渴望即时满足,但克制力较弱的特点。国家出台的《然国家出台了《盲盒经营行为规范指引》中已提到,禁止向8岁以下儿童销售盲盒,但卡游有超80%的营收依赖于文具店、便利店等非直营渠道,曾有媒体报道,学校周边店铺几乎无人核查购买者年龄。

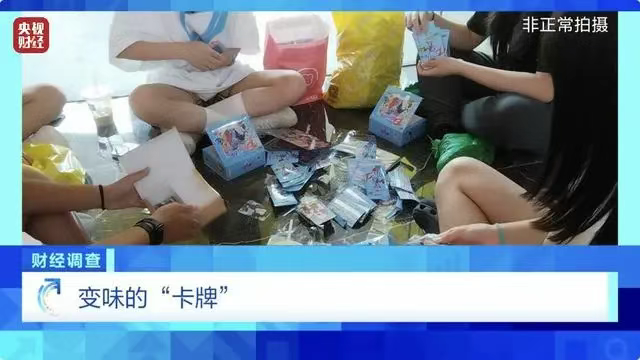

此现象一度惊动央视,去年,央视曾报道孩子们动辄花费几十元、数千元购买卡片盲盒的现象,并点名卡游。

卡游虽在招股书中承诺“抽查销售点”“允许未成年人退款”。但同时,其也曾表示,概不就各级经销商的非法销售盲盒行为负责,只能通过每周在选定的终端销售点实地视察的方式,促使经销商遵守规定——此言论也被外界认为是将“皮球”踢给经销商。

更易被刺激消费的未成年人,筑起了卡游的商业帝国,但或也成为其发展的阻碍。

另一方面,拆卡直播产业链,给卡游蒙上了“赌博启蒙”的阴影。直播拆卡,就是网友在直播间下单,主播现场代拆卡,跟直播开珍珠的逻辑相同。

卡游可以说是与直播拆卡行业关联最紧密的公司。2022年,盛行于小学生中的奥特曼系列卡牌,让卡牌火热出圈,卡游也在同年以超40亿元的营收火出圈,并在2022-2023年趁热打铁退出秦时明月、初音未来等多个热门IP卡牌系列,销售额一路高走。仅2024年上半年,卡游在抖音的销售额就达到2.78亿元。目前,拆卡直播中的卡牌,仍以卡游的为主。

但主播们的话术,往往带有诱导消费,乃至洗脑的技巧:“今天还没出过黑背(一种稀有卡),现在下单机会很大。”“下单满499就送一盒”如果没拆出稀有卡,你大概率会听到:“没事老师,沉淀一发,下一发一定出你想要的。”倘若抽到了,整个直播间都会充满掌声:“恭喜宝宝,今天你最欧。”

一波又一波“情绪价值”下,别说未成年人,成年人也很难控制付款的手。黑猫投诉平台上,针对卡游的未成年人退款问题、限制未成年消费问题等投诉内容,仅在2025年一季度,就有近50起。

此次冲击IPO的决定,无疑将卡游灰色的一面暴露在大众眼前——这不仅是商业经营问题,更是涉及道德命题。其高毛利率并非是基于产品创新,而是对消费瘾性的收割,若真上市,是否会开创“收割未成年人合法化”的先例,是目前被争论最多的点。

那么,卡游又何苦张扬上市?

护城河不牢

细看卡游招股书,看似稳固的经营架构已出现松动。

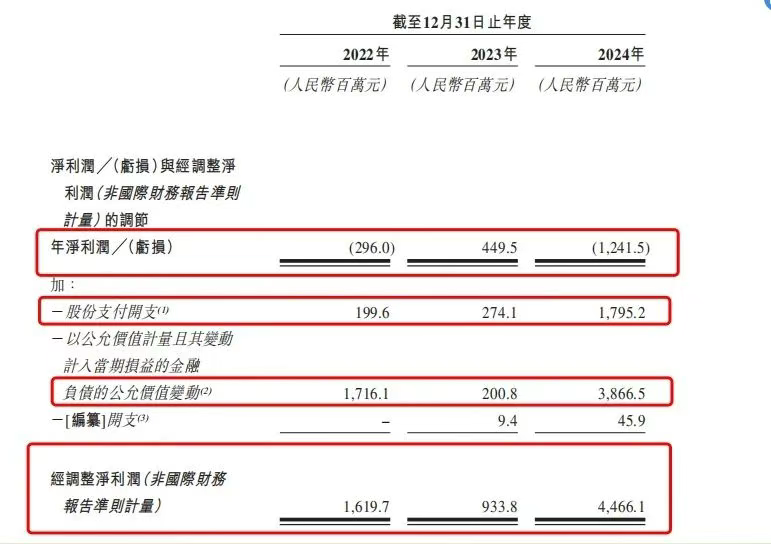

财务数据里有一个矛盾的点,2022-2024年,卡游的经调整净利润为16.2亿元、9.34亿元、44.66亿元,但同一时期内,净利润为-2.96亿元、4.5亿元、-12.42亿元。

净利润调整前后,竟出现了亏损与盈利的差异,招股书中的解释为,2024年净利润的亏损与公司日常经营无关,两个主要致因是——

公司估值的减少,导致金融负债的公允价值变动达到38.67亿元,按国际财务报告准则,这部分数额要计入当期损益。截至2024年底,卡游的金融负债金额高达95.36亿元;

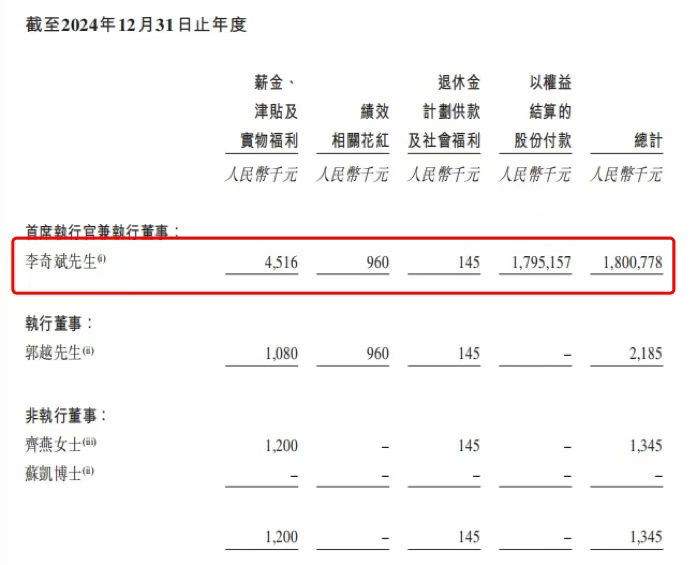

支付了多达17.95亿元的股份开支,而在2022年、2023年,此部分的开支仅为1.99亿元、2.74亿元。这接近18亿元的数额,基本进入了创始人李奇斌的口袋,卡游的解释为“股权激励”。

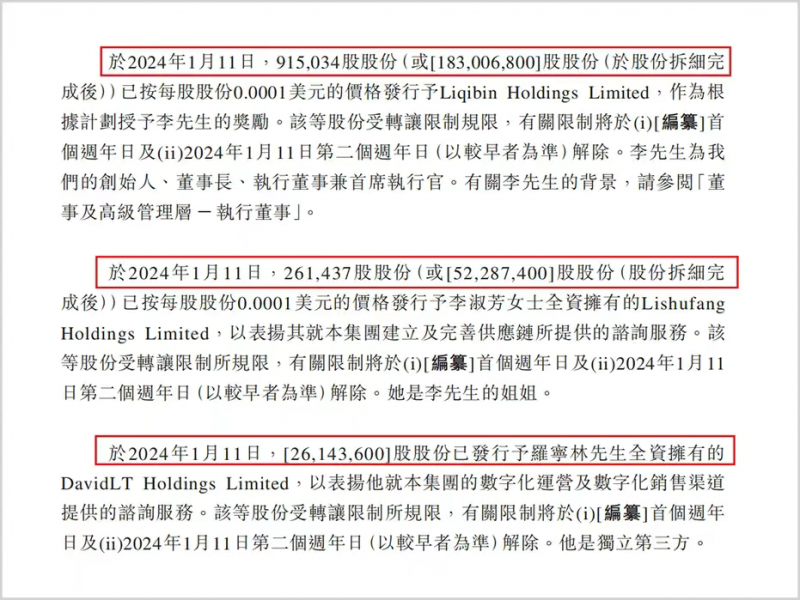

此外,2024年1月,卡游以每股0.0001美元——几乎零对价给李奇斌、李淑芳授予了股份进行股权激励,并给了独立第三方罗宁林约130.7万股。其中,李淑芳是李奇斌的姐姐。从股权结构上看,卡游的管理权高度集中。创始人李斌通过LIqibin Holding Limited间接持股82%,配偶齐燕通过Qiyan Holding Limited持有1.5%股份,两位共掌握卡游83.5%股份。

尽管创始人作为大股东拿到属于自己的收益并无不妥,但在公司上市前夕、高负债的情况下进行大额结算,并已在一定程度上导致了账面亏损,难免发外界关于“业务合规性”“存在突击分红嫌疑”的争论。2024年3月,卡游就曾被中国证监会要求补充材料,阐述入股价格是否有异常、股权架构的合规性、数据安全等问题。

从上述看来,卡游的公司业务能力依旧能打,毕竟赚超44亿元,确是事实。但需要注意的是,这种业务能力是高度依赖于IP热度的——IP火,卡牌就大卖,反之则无。

截至2024年末,卡游共有70个IP,其中有69为授权IP,仅1个自有IP。帮卡游打开市场的奥特曼、蛋仔派对、小马宝莉、火影忍者等均为授权IP,而且大部分收入来自非独家的IP——招股书显示,2024年,非独家授权安排开发的产品收入为88.56亿元,占收入的88%。

同时,基于卡游高度单一的业务结构,意味着,其是被外部环境牵着鼻子走的。一旦哪个IP不火了、IP授权费涨了、塌房了,都可能动到卡游的根基。

早在2023年卡游已曾受此影响。这一年,其卡牌业务收入为21.78亿元,同比下滑44.6%。致因便是当年奥特曼IP热度下降,卡牌对小朋友的吸引力减弱,导致销量下滑。庆幸的是,2024年小马宝莉IP大爆,带动卡游收入再度提升。伴随哪吒IP在2025年大火,可以预测卡游在这一年将能继续取得高营收。

但新的IP风险也相伴着出现了。招股书显示,卡游旗下有38个IP将于2025年到期、39个IP将于2026年到期、7个IP将于2027年到期,蛋仔派对、斗罗大陆都在即将到期名单中。

因此,卡游需要更多的资金来获得更多的、更新的IP授权。

来自资本市场的压力,也推动着卡游上市。2021年6月,红杉、腾讯旗下公司Grand Hematite Limited分别出资1.05亿美元、3000万美元参与卡游的A轮融资。根据投资时签署的对赌协议,卡游要在5年内完成上市,不然就会触发回购。也就是说,明年是最后期限了。

无论是公司管理层的动机、业务架构的不稳定性,还是资方的压力,都给到卡游迫切上市的压力。

只是,一家带着伦理与社会责任争议的公司即使最终如愿上市,或许能缓解资本的焦灼,但依然难以直面商业伦理的拷问。

参考资料:

向善财经《小学生的购买力有多强?年收百亿的卡游能给出答案》

北京商报《谁把<哪吒2>联名卡炒到“天价”》

光明网《小马宝莉卡牌拍出25万元天价?玩家:有炒作嫌疑》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!