淘宝闪购,推倒阿里旧围墙

2025-05-08 18:24

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 颖宝

京东、美团打得正激烈,没想到阿里来了一招奇袭。

提前4天在全国范围内上线“淘宝闪购”,并在淘宝APP首页给予一级流量入口。“淘宝闪购”是“淘宝小时达”的升级版,由饿了么保障配送服务,这一行为被外界认为是阿里全身心投入外卖大战的标志。

1毛钱的奶茶、3.9元的咖啡、5元的蓝莓奇异果……短短几天里,#淘宝免单##淘宝奶茶免单#话题排着队上热搜,平台还在5月6日一度被挤崩。

线下,饿了么甚至租来了宇树机器人,让它们穿上饿了么工服、举着“上淘宝找闪购,领超百亿外卖红包,天天最高15元”的旗子,游走在杭州市区;天空上,还有直升机拉推广横幅。

这场“疯狂的奶茶”为淘宝闪购造足声势,其日订单量目前已突破1000万单。

过去一个月,外卖市场异常热闹。

4月15日,美团正式推出独立品牌“美团闪购”,并称非餐饮品类日单量已突破1800万单;同日,京东宣布平台外卖订单量将超500万单,并已上线“自营秒送”电商业务。

不过,美团的目的是寻找增量,京东则是因腹背受敌必须防守。2024年美团闪购的3C家电订单量接近京东全站4成,其中电脑办公类商品订单量已超京东全站。

阿里的优势,是以淘宝、天猫为核心的传统货架电商,不到半年前其还先后出售银泰百货、高鑫零售,展现逐步退出非核心资产、回归电商业务的决心——看上去,其与京东美团的“外卖大战”关系不太紧密。

如今又跳出来凑热闹,阿里到底想做什么?

“撬动地球的杆子”

“商战后,留给我的只有糖尿病。”这几天,不少网友在社交平台分享冰箱堆满奶茶的照片。

五一假期前夕,饿了么便开始给全国用户发放“满25-15”“18元免单”的红包,淘宝闪购随即一块“硬塞”红包。

据金角财经观察,原价17元的沪上阿姨浅浅清茉,补贴后为7元;原价71.8元的牛约堡“汉堡+小食+饮料”套餐,补贴后为19.9元。另据网友分享,抢到“免单卡”后,可实现1毛钱点外卖。

据悉淘宝的说法,此次活动预计联合饿了么向消费者送出1亿杯奶茶、咖啡等茶饮。CEO吴泳铭也早早留足预算,全力支持淘宝闪购打“外卖仗”。财新援引内部人士称,预算或可高至200亿元。

商家的销量也在活动中获得提振。据《21CBR》的采访,淘宝闪购上线仅24个小时,奈雪的茶在饿了么的订单量便同比涨超2倍。库迪咖啡的平均订单量也较平时增长了10倍。目前,重庆、深圳、广州等39个城市有超1000个品牌的单日订单量创新高。

从给予一级流量入口,到“撒钱”吸引消费者,都足以体现出,阿里此次入局外卖市场的决心比以往坚定,而表层的原因,固然是想蹭“外卖战”的热度。

连日来,伴随京东推出外卖业务,推动一系列事件发酵,包括为全职骑手缴纳社保、骑手“二选一”争议。刘强东还亲自下场送外卖,学雷军搞个人营销。看到网友笑言“东哥穿红色骑手服的形象很像猪猪侠”后,京东索性与猪猪侠IP合作,宣布“猪猪侠入职京东外卖”。

多重营销攻势下,京东宣布外卖日订单量在4月22日已突破1000万单。相较之下,美团外卖2024年的日均订单量为6000万单。意味着,京东的外卖业务体量已达到美团的1/6。

美团也没闲着。今年4月,美团闪购对一系列3C数码产品上线国补,并提供额外的平台补贴。要知道,3C数码是京东的核心品类。

而站在阿里的角度,“外卖战”映射的信号,或许不只是市场竞争有多激烈,还有消费认知已铺垫成熟——关于“电商平台也可以点外卖”的认知。

阿里运营饿了么多年,在供给配送端,有现成的社会化仓配、超算平台、地图等基础能力;在消费端,用户及流量也是现成的,甚至连好评也可以是现成的,部分淘宝闪购商家的评价区里,复用了之前在饿了么的评价。但想要引爆外卖市场,阿里缺一根“撬动地球的杆子”。京东美团的热度,组成了这根杆子。

“淘宝闪购这个时间点下场,能够省下大笔营销费,转而大规模补贴消费者。”一位淘宝闪购项目人员在接受媒体采访时表示。

另一则信息可侧证此观点。淘宝闪购原计划是五一期间开始在部分城市做灰度测试、在618大促期间上线。据淘宝相关人士透露,淘宝判断京东的补贴行为无法长久持续,因此决定在五一期间,即舆论高峰期间提前上线。

传统电商革命

但餐饮外卖,只是阿里野心的切入口。

餐饮外卖具有高频交易的特点,能迅速提升平台的用户活跃度和粘性。用一杯奶茶、一份外卖就能构建起网络声量、获得自然流量,是高效的营销方式。

而网络声量最终连通的,是阿里的“电商+本地服务”的即时零售新业态,用外卖的运力,配送传统电商的商品,做“即时配送版的淘宝”。

淘宝的对外表述中亦能看出对此策略的铺垫:“淘宝闪购目标覆盖200个核心连锁品牌。目前已有300多万家门店接入服务,涵盖3C数码、快消品等品类。”意味着,淘宝闪购其实是阿里旗下三种业务的融合体——小时达面向的本地超商业务、天猫商城面向的品牌电商业务、饿了么面向的餐饮外卖业务。

零售电商行业专家庄帅更在接受媒体采访时表示,淘宝闪购后续可能会将飞猪旅行、高德地图及出行、哈啰单车等本地生活业务也纳入进来。

被“内部斗争激烈”争议环绕的阿里,如今将各项目资源扭成了一根绳,意味着其推出淘宝闪购最迫切的理由,不是内部升级,不是蹭舆论热度,而是集中力量对抗外部变化——电商市场需求发生变化,传统电商模式不再能满足消费者。

研究机构埃森哲发布的《聚焦中国95后消费群体》报告指出,人们对配送速度越来越敏感,超过50%的95后消费者希望能当天甚至半天就收到商品,更有7%的消费者希望在2小时内收到商品。

华西证券数据显示,即时零售的规模增速在2020-2022年保持在50%以上,2023年同比增长29%;传统电商增长趋缓,自2020年起,年规模增速在10%左右。

一如当年电商的兴起冲击了线下实体店生意,即时零售也在倒逼传统电商转型,推动商品交易逻辑发生第三次迭代。阿里需要变,入驻的淘宝天猫商家们也急需阿里打通新的渠道。

实际上,我们已能在现实生活中感知到这种变化。20204年10月,名创优品与美团达成以即时零售为重点的深度战略合作,年内将在美团上线超过800家闪电仓形态的“24H超级店”,提供“线上下单,最快30分钟送达”服务。业内认为,线上线下的进一步融合,有利于推动线上流量反哺线下门店。创优品亦表示,希望24H超级店能成为其在国内的第二增长曲线。

除了美团和京东,抖音、东方甄选等电商平台也在布局即时零售。抖音在2023年上线“小时达”业务,正逐步覆盖北京、上海、广州、杭州等城市;东方甄选在2024年上线“小时达”业务,彼时与17个前置仓建立了合作关系。

市场波动和友商的改革节奏,无疑都在提醒阿里,淘宝闪购能早点跑起来,就尽量早。

不过,淘宝闪购给电商商家带来新机遇的同时,也将冲击并重塑淘宝、天猫平台的流量、用户习惯、服务体验和消费生态。换言之,当淘宝闪购成为阿里生态“流量核聚变”反应堆——以即时零售为引信,熔解淘宝“白牌货架”与天猫“品牌城堡”的流量割据。这场以“即时达”为名的生态大一统,正在终结淘宝与天猫的十年楚河汉界。

遥想在2017年,美团创始人王兴给《有限与无限的游戏》一书写腰封时,提到:“有限游戏在边界内玩,无限游戏却是在和边界,也就是和‘规则’玩。”同年,他在采访中补充:“太多人关注边界,而不关注核心。”有限游戏的思维是在既定产业圈子里取得胜利,无限游戏的思维是无视产业边界,聚焦服务的是谁、跟着这群人的需求走。

如今被指“看不懂”的团京淘大战,其实仍没有跳出这一逻辑。

配送规模短板

理论上看,美团、京东、阿里在即时零售赛道的各有优势,是有机会共存的,不一定要争个你死我活。

京东的优势在于“品质供给”,自营仓储和3C家电供应链支撑起高客单价品类的即时配送,并有突出的家电、医疗器械等大件商品上门配送的能力。同时,其以外卖为切入点,用高频消费的餐饮反哺3C、家电业务。

美团的优势在于“高确定性的生活服务”,将餐饮外卖作为本地生活的导流口,逐步渗透鲜花、日化等品类,拥有覆盖全国的高密度仓配体系,如闪电仓,擅长全品类的小件商品配送,以及提供家政洗衣等本地生活服务。

阿里淘宝闪购的优势,则是整合了饿了么、盒马、天猫等资源所打造的“低价+电商+本地服务”的融合业态,并且此业态有轻资产的优点。

但具体到现实场景,从即时零售赛道里跑出来的平台不多。曾经的“生鲜电商第一股”每日优鲜倒在2022年、苏宁易购的“苏宁速达”服务在2022年10月与美团合作前并未取得显著成绩、滴滴在2019年关停了曾大力补贴的外卖业务。

无论流量、技术、资金实力有多强,决定即时零售赛道输赢的,依旧是规模。

目前,美团即时零售相关业务已趋向收入增速高于成本增速。

2024年财报显示,美团的核心本地商业板块(含餐饮外卖、美团闪购等)收入同比增长20.9%至2502亿元、占总收入74.1%,经营利润率同比提升2.2个百分点至20.9%。

财报未单独披露核心本地商业的成本,但美团全年整体销售成本同比增速为15.7%,销售及营销开支同比增速为9.1%。此外,美团的整体毛利率同比提升3.32个百分点至38.44%。

有分析指出,这一部分得益于美团即时配送网络密度提升,降低了单位成本,以及骑手日均配送单量增加,摊薄了固定成本。

而上千亿数据背后,是美团超745万骑手+约7500万日均即时配送订单量+1450万家活跃商户。另据美团内部信,2023年接单在260天以上的核心高频骑手的占比为11%,大致推算,2024年的核心高频骑手有约82万人。

骑手体量一定程度上决定了履约效率和订单覆盖范围。早在2023年的即时零售供应链峰会上,美团买菜就曾披露,30分钟内送达率超80%;国信证券发布于2024年5月的报告指出,美团闪购的全国覆盖率趋向100%。

正如华西证券的表述,即时零售前期投入大、盈利周期长,一旦形成规模化,将具有更好的客户黏性、盈利能力也会随着订单量的提升而越来越强,即形成护城河。而美团的护城河,已逐渐筑成。

回头再看淘宝闪购,其复用的饿了么活跃骑手约400万人,其中在平台从事全职工作的骑手约仅约20万人,运力是存在短板的。因此据上述国信证券的报告,去年,饿了么新零售在去年的履约时效仍为30-60分钟、全国覆盖率为77%。

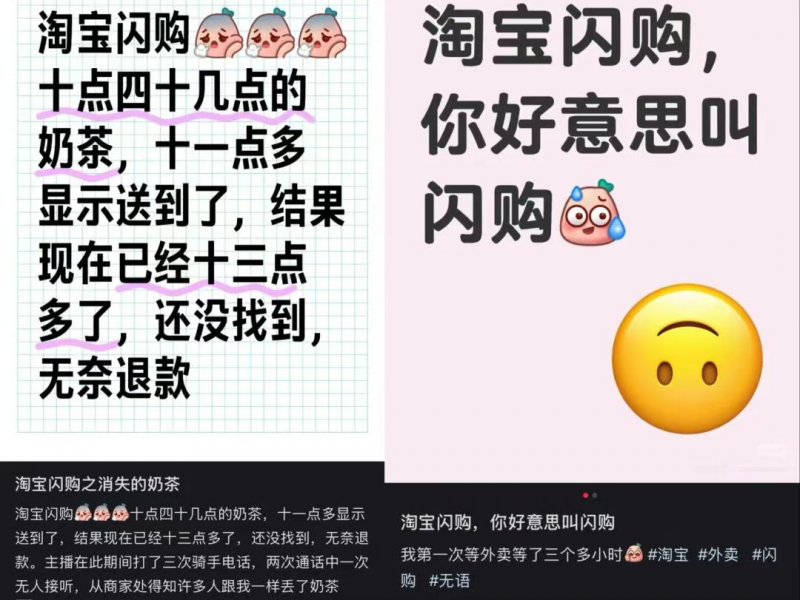

消费者也已感知到淘宝闪购的运力短板。社交平台上,已有不少网友反映淘宝闪购配送慢。有人表示“10点40点的奶茶,13点多还没收到,只能申请退款”,有人表示“订单超市一个多小时,客服却踢皮球不理人”,还有人实测发现“一口价(优惠价)外卖送到要2个小时,普通价却只要半个小时”。

依赖于饿了么运力并作为即时零售赛道“后来者”的淘宝闪购,离开红包补贴后,是否足够的配送能力和规模留下消费者、迈过美团的护城河搭上即时零售的东风,还得看阿里能烧多少钱、能烧多久的钱。

烧得不够,传统电商或许就真要成时代眼泪了。

参考资料:

东哥解读电商《“淘宝+饿了么”入局,是即时零售的关键节点》

红星新闻《“淘宝闪购”上线阿里加码即时零售三强对垒格局升级》

晚点LatePost《阿里升级淘宝闪购,加入即时零售大战》

21世纪商业评论《2万亿阿里,撒钱入局外卖大战》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!