“穷鬼食堂”萨莉亚,也扛不住价格战

2025-04-30 17:05

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 颖宝

萨莉亚在中国的生意不好做了。

萨莉亚2025财年中报显示,亚洲区(不含日本)出现了增收不增利的情况,销售额同比增长12%至417.6亿日元,营业利润同比下滑4%至53.4亿日元。

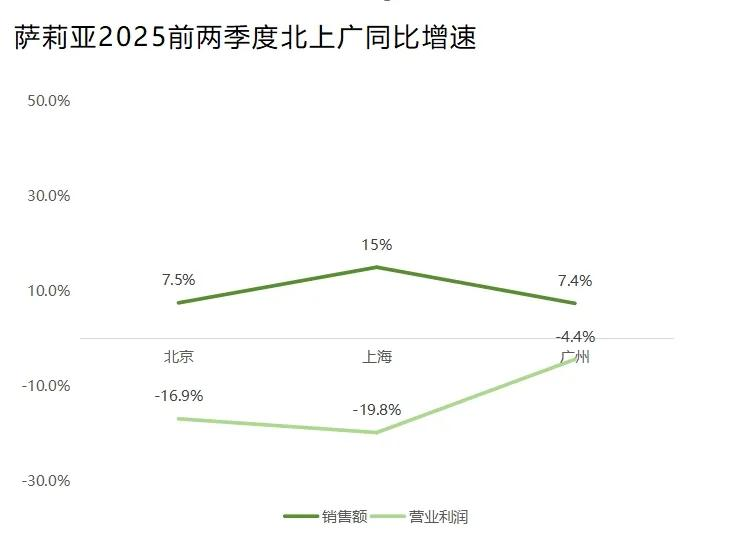

而在亚洲区的增收不增利,最突出的要数中国内地。据略大参考统计,2025财年前两季度,北京、上海、广州的销售额分别同比增长7.5%、15%、7.4%,营业利润分别同比下降16.9%、19.8%、4.4%。在2025财年一季度报中,萨莉亚则提到,中国区门店数量虽增加约10%,但同店销售收入下降约10%。

| 图片来源:略大参考

萨莉亚的下滑,比增长更令友商感到焦虑。在普遍认知中,萨莉亚是消费降级风潮下的“突围样本”。但如今,样本失灵了。尤其是,萨莉亚在疫情期间仍能逆势上涨,让这种回落更显突兀。

对于整个餐饮行业来说,就像“当厨子的谢霆锋都回去开演唱会了”,萨莉亚财报中的拐点信号同样引人关注,是意味着餐饮的价格战打到头了,还是说餐饮行业连价格战都打不动了?

更直白而残酷的说法是,连萨莉亚都卷不动了,那么下一个倒下的会是谁?

理解萨莉亚,成为萨莉亚

“理解萨莉亚,成为萨莉亚”似乎已成餐饮品牌的共同特征。

萨莉亚成立于1967年,长达半个世纪的发展里,它经历过日本经济泡沫“失落的30年”、2008年金融危机、2020年疫情……萨莉亚凭低价策略,展现出强劲生命力。

结合历年财报,2008-2019财年,萨莉亚整体营收从849亿日元涨至1565亿日元,12年内翻了近一倍。2020财年受疫情影响,萨莉亚业绩首次下滑并亏损,但到2021财年便扭亏为盈。2024财年营收更是同比大涨122.5%至2245亿日元、同比大涨205.8%至1489亿日元,创历史新高。

值得关注的是,2020-2023财年萨莉亚在日本地区都是亏损的,累计亏损约163亿日元。这意味着,萨莉亚的逆势增长,主要靠亚洲地区拉动实现,尤其是中国市场——截至2024年8月,萨莉亚的亚洲门店中,有93.8%开在中国。

结合中国烹饪协会、国家统计局发布的数据,我国餐饮收入在2020年同比下降16.6%、2022年同比下降6.3%。此时代背景下,2021财年萨莉亚的亚洲销售额却同比增长28%。

尽管西式快餐标准化程度高、适合外带外卖,2021年我国西式快餐市场已先一步复苏、规模同比增长10.4%,但相较之下,萨莉亚的“回血速度”仍超过同类商家。

而且,萨莉亚的业绩增长,不主要靠涨价或构造文化衍生价值,就是纯粹靠低价。毕竟,2024财年其客流量为2.67亿人,与营收同步创下历史纪录。

翻开萨莉亚的菜单,8元的饮料畅饮、10元左右的沙拉、20元的披萨……2012-2024年间,萨莉亚的人均消费基本维持在30-50元,截至2024年9月在中国内地的人均消费是47元。

与这十多年里的原材料价格、人力成本、租金的涨价幅度相比,萨莉亚可谓良心。曾有媒体称:“萨莉亚已然变成消费者的‘都市绿洲’。”绿洲的特点就是,即便消费者看不到它,也会去找它。

萨莉亚甚至在2023财年中写道:“在中国,萨莉亚的价位比竞争对手更便宜,顾客数量将会增加。”

在“打价格战是条不归路,但不打又会死”的普遍困扰下,萨莉亚也让同行们看到了“绿洲”——降价是行得通的,只要坚持下去。

过去这一年,必胜客推出了低至6元的wow店业态、麦当劳推出了优惠力度更大的9.9元“鲜萃有堡”早餐套餐、海底捞推出了客单价80元左右的嗨捞火锅,就连王思聪都下场卖起“穷鬼”牛排……社交平台上,“火锅界萨莉亚”“披萨界萨莉亚”等标签越来越多,人人都想靠“萨莉亚模式”自救,或者发财。

而如今萨莉亚的中国内地营业利润下滑,又给这条自救路增加了不确定因素。

“该省的都省了”

萨莉亚在控制成本方面,已近乎做到极致。

创始人正垣泰彦在《服务的细节088:顾客爱吃才畅销》书中提到,2009年,萨莉亚的原料成本占营收的35.5%。十年后的2019年,多轮通货膨胀后,其原料成本占比仍维持在36%,低于行业平均的40%。

这是基于自建供应链实现的。1988年,萨莉亚便在日本建立了一座面积达4200亩的农场,以种植蔬菜、大米等原料。后续发展中,萨莉亚还落地了包含商品开发、种植、加工、交付等环节的“自产自销一条龙模式”,甚至曾为省去“生菜去芯”的操作流程,研发出一种无需去芯且菜叶子多了近一倍的生菜种子。

供应链也已渗透进中国内地。2024年3月,萨莉亚宣布增资超2亿元在广州建设新工厂,主要生产酱汁、意大利面、披萨等品类,预计在2026年1月开始投产运营。

萨莉亚厨师们的主要工作是“组装”。据媒体报道,其后厨甚至没有菜刀。半成品与预制食材,极大提高了萨莉亚的出餐效率与翻台率。

另一个是租金成本。

餐里眼大数据显示,截至2024年9月,萨莉亚在中国内地的门店中,有71.1%位于一线城市、16.5%位于新一线城市,但大多数都开在商场的犄角旮旯里,比如楼道尽头、不起眼的转角位等等,甚至有网友吐槽:“明明知道它在这栋楼里,还是要开导航才能找到。”

这样的选址,让萨莉亚能接触到更多年轻消费者的同时,又将租金成本占比压低到13%,低于行业平均的20%。

高昂的人力成本,一直以来都让日本企业感到头疼。萨莉亚因此大量招聘兼职员工,以减少人力支出。据萨莉亚官网,截至2023年8月,其全球兼职员工数为8320人,占总员工数的80%。中国内地市场的招聘策略与之相近,以广东地区为例,截至目前,小时工人数为3000人,占比为62.5%。

“萨莉亚该省的地方都省了”,才是如今在中国内地业绩波动最令人意外的地方。

有另一种观点认为,是萨莉亚在2023年的涨价行为,让消费者感到“背刺”所致。

当年7月,萨莉亚宣布部分菜品涨价,比如,牛肝菌鸡肉芝士烤饭从18元涨至20元,金枪鱼沙拉从11元涨至12元,水果沙拉和鸡胸肉沙拉也上调了1元。但萨莉亚在中国培养多年的消费习惯,是否会因涨价1-2元就消失,仍值得探讨。据《新闻晨报》的一项调查显示,约60%的受访者能够接受此次涨价。

2024财年亦未显示出涨价风波的负面影响。报告期内,北京、上海、广州地区合计营收同比增加26.55%至529.87亿日元(人民币约25.33亿元)、营业利润同比增加32.58%至83.54亿日元(人民币约3.99亿元)。

萨莉亚在中国遇到的最主要问题,不是涨价,也不是水土不服。

感受不一样了

“萨莉亚没以前好吃了。”小红书上,有74万+篇相关笔记。

“没以前”是重点,如果萨莉亚一直都不好吃,都能在“这么便宜还要什么自行车”“萨莉亚就是吃预制菜的,对预制菜不能这么高要求”论调下被消费者接受。

黑猫投诉平台上,关于萨莉亚的投诉共约130条,2024年至今的投诉有约55条、占比约42.3%。投诉内容主要是食品安全和服务态度问题。其中,有投诉者表示“吃出了老鼠屎”“牛奶过期”“吃完拉肚子”,也有人指出“外卖的披萨没有馅料只有饼”。这映射出,近一年多时间里,萨莉亚的品控能力有所下滑。

因此,比涨价1-2元更令人不舒服的,是萨莉亚的极致降本,降到品控上了。

萨莉亚在中国的核心吸引力,实际上是“将高端菜式平价化”。

萨莉亚在2003年进入中国,在消费升级的时代背景下,国内西餐厅以普遍的高定价培养出了“西餐就是贵”消费思维,萨莉亚由此成为那片独特的“绿洲”。

萨莉亚的菜单里,有炙烤贻贝、蒜香蜗牛、意大利风干火腿、黑松露温泉蛋意面、戈贡左拉芝士(蓝纹奶酪)酱意面、海鲜烩饭等内含海外餐饮标签的食材。其运用文化差异带来的稀缺感受,让消费者拥有“低消费,高回报”的体验。

从另一角度看,萨莉亚的低价,是有文化相对值加成的。如今伴随品控及食品安全问题增加、国人对西餐祛魅,萨莉亚的吸引力正在被瓦解。

国内已有友商针对消费观变化作出调整。

数据显示,2024年西式快餐品牌中,人均消费在40元以下的品牌占比从2023年的92.2%提升至93.8%。甚至连王思聪都在去年开始卖20多块的牛排,如果他的店里用团购券,甚至可以20元拿下“牛排+意面+煎蛋”套餐。纵观餐饮市场,曾经高定价的品牌,如凑凑、和府捞面、怂火锅等也都在降价。

萨莉亚不再独特了。以前我们吃萨莉亚,会惊喜于超值的用餐体验,如今再吃,心里总有东西硌着:“我真的捡到便宜了吗?”

时代红利造就了萨莉亚,低价浪潮也最终吞噬了它。

参考资料:

筷玩思维《同店销售下降约10%,北上广的营业利润均下滑,萨莉亚也遇困了?》

略大参考《接下来,穷鬼餐厅要现原形了》

Hello老板们《萨莉亚:与其生意兴隆的场面,不如销售平平的利润》

有数DataVision《意面只卖18块,萨莉亚离倒闭还很远》

金角财经声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担!